שוקי גלילי, האיש שמקדם ברשת את האתר של המועצה הישראלית לצרכנות העוסק בקמפיין עמלות הבנקים, מבקש לכתוב פוסט בנושא. אלא אם הבנתי לא נכון הוא מתרשם מהצלחת הקמפיין אצל הבלוגרים בהשוואה לאצבעות שוקולד – wtf!!! טוב, כל זה לא חשוב שהרי התכנסנו כאן בכדי להבין מה דעתי בנושא אבל הבעיה היא שדעתי לא מגובשת מספיק אבל ננסה בכל זאת.

נתחיל מהסוף. אני חושב שאני בעד ביטול עמלות העו"ש אבל חושב שחקיקה היא לא בהכרח הדרך. כמו לרוב הדברים, גם לנושא זה יש פן אישי ופן חברתי כללי.

הפן האישי

אשתי ואני מחזיקים שני חשבונות בשני בנקים שונים. היסטורית היה לכל אחד מאיתנו חשבון וכך נשאר המצב גם לאחר מיסוד הקשר ופרוץ הבנות. למרות העלות הנוספת באחזקת חשבון נוסף אני מוצא יתרון בכך במקרה של תקלה/עיקול/חסימה של אחד החשבונות. אפשר להתווכח האם אנו נחשבים ללקוח אחד עם שני חשבונות או שני לקוחות עם חשבון אחד לכל אחד. האפשרות השניה נראית לי יותר סבירה. חשבון הבנק הקטן יותר מוחזק בבנק הבינלאומי. חוץ מקצבת הילדים, כרטיס אשראי עם מעט פעילות והשקעה קטנה, אין בו פעילות, ובהתאם, עלות אחזקתו – 13 ש"ח לחודש שהיא אגב עמלת המינימום לחשבון עו"ש בבנק.

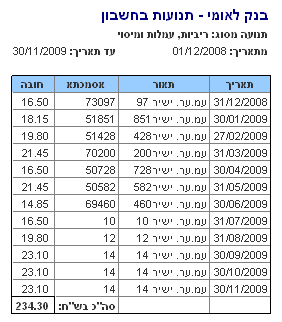

החשבון השני, העיקרי, מוחזק בבנק לאומי ובו משולמות עיקר העמלות אשר מסתכמות מעל אלף שקלים בשנה. הקמפיין הנוכחי עוסק בעמלות העו"ש ולמרות שידעתי מה הקיפן שלפתי את הנתונים מאתר הבנק עבור 12 החודשים האחרונים (אתר בנק לאומי מאפשר לייצא את התנועות בחשבון לקובץ חיצוני בחתכים שונים):

כפי שניתן לראות, סך עמלות הקשורות ישירות לעו"ש, הן 234.3 ש"ח לשנה שהם כ- 19.5 ש"ח לחודש בממוצע. כנראה שאני נופל בממוצע הלא מייצג של סמדר ברב-צדיק, מנכ"לית הבנק הבינלאומי. אני אגב מעדיף את הקפה וחצי. אפשר גם לראות ממה מורכבת שורה חודשית כזו, לדוגמה זו של אוקטובר:

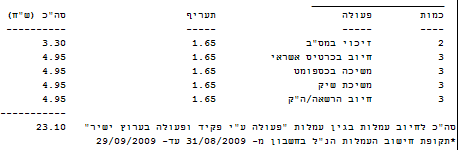

שני זיכויים (צריך להתפרנס), שלושה כרטיסי אשראי, שלוש משיכות מזומן מכספומט, שלושה צ'קים (החוגים של הבנות) ושלושה חיובים קבועים. העמלות הנוספות ששילמתי השנה היו עמלת הקצאת אשראי (12 ש"ח לרבעון), קניה ומכירה של ניירות ערך ודמי משמרת לניירות ערך. שתי האחרונות, לא תתקשו בודאי לחשב, מהוות את רוב הסכום.

בפן האישי עמלות העו"ש מהוות פחות מ- 20% מסך העמלות בחשבון הראשי. אבל עם אחוזים לא הולכים למכולת, מדובר במאתים ושלושים ש"ח לשנה שהייתי שמח לא לשלם ולכן אני בעד ביטול העמלות. יחד עם זאת די ברור לי שהבנקים ינסו להשלים את אובדן ההכנסה ממקור אחר כך שצריך יהיה להיות על המשמר.

מה איתכם? אולי תפרסמו כמה אתם משלמים על חשבון העו"ש שלכם?

הפן הכללי

קשה, קשה, קשה. קשה באמת לדעת מה תהיה ההשפעה על השוק הכללי במידה ותבוטלנה עמלות העו"ש. עו"ד דרור שטורם, לשעבר הממונה על ההגבלים העסקיים, כתב חוות דעת עבור המועצה לצרכנות (קובץ word בחלון חדש). שטורם מציע לבטל את עמלות העו"ש וכותב (ההדגשה שלי):

הפתרון המוצע הוא אפוא, להורות על ביטול העמלות הבנקאיות בגין שירות העו"ש ולאסור על גביית עמלות כאלה מתוך הבנה ברורה כי הבנקים הם מתווכים פיננסיים ואת המחיר בעד עלויותיהם הם גובים וימשיכו לגבות במוקד הפעילות הבנקאית – גביית ריבית בעד אשראי והלוואות וגביית ודמי ניהול בעד פעולות השקעות וייעוץ להשקעות. את השיטה הקיימת, המדכאת את כושר המיקוח של הצרכן יש לבטל.

בגדול אומר שטורם שהבנקים ירויחו מגביית ריבית עבור אשראי וגביית דמי ניהול על השקעות. אני לא יודע מה הם המספרים המדוייקים אבל ברור לי שהשכבות החלשות, עליהן בדרך כלל יש להגן, נמצאים בצד של מקבלי האשראי. נראה לי שהצד החזק בסיפור הם המשקיעים והם אלו שיצליחו להתמקח ולקבל הנחות על דמי הניהול, זאת כמובן, על חשבון הלווים, קרי השכבות החלשות.

ועל החוק עצמו

רוצים לדעת כמה רצינית הצעת החוק? בדברי ההסבר הקצרים של הצעת החוק (rtf בחלון חדש) כתוב (ההדגשה שלי):

ממחקר שביצעה המועצה לצרכנות עלה כי בעקבות הרפורמה התייקרו העמלות בגין הפעולות הבסיסיות בחשבון העו"ש באופן מהותי לשני שליש מלקוחות הבנקים. כך למשל, עלותן של חלק מהעמלות הוכפלה עד פי חמישה מעלותן לפני הרפורמה. עליה זו במחירי העמלות פגעה בעיקר בקבוצת האוכלוסייה המתקשה, כתוצאה מחסמי שפה או חסמים טכנולוגיים, בשימוש בשירותי הבנקאות המקוונת.

אתם מבינים? הצעת החוק מוסברת באמצעות מחקר (שלא נגיד סקר). רוני חזקיה, המפקח על הבנקים, טוען שבעצם העמלות ירדו ב- 21%. הוא גם אמר שנתוני המועצה מתבססים על מדגם ושלו על נתוני האמת. זה אבסורד נוסף. הנתונים של חזקיה לא פורסמו כך שלא ניתן לבדוק אותם ואת המסקנות הנובעות מהם. ממש לא ברור לי למה לא מתפרסמים הנתונים הרי ניתן לפרסמם גם בלי לפגוע בסודיות העיסקית של הבנקים. טוב תעשה המועצה אם תדרוש את הנתונים ובמידת הצורך תפנה לבית המשפט לקבלת עזרה.

טענה נוספת שעולה תדיר היא בנוגע תאום המחירים על-ידי הבנקים כפי שקבעה כבר רונית קן, הממונה על ההגבלים העיסקיים. אם זה נכון למה לא מוגשת נגדם תביעה? לא על-ידי המועצה לצרכנות אלא על-ידי המדינה!

בסיכומו של דבר, כפי שכבר כתבתי, לא אתנגד לביטול העמלות אך יש פעולות נוספות לעשות לפני החקיקה.

נתחיל מהסוף:

הממונה על ההגבלים העסקיים, רונית קן, העניקה לאחרונה ארכה שלישית לבנקים, והשימוע בעניין תיאום המחירים לכאורה מתעכב שוב

http://www.nrg.co.il/online/16/ART1/973/422.html

גם כשהבנקים נדרשו למסור נתונים הם קיבלו ארכות דומות

http://www.ynet.co.il/articles/1,7340,L-3539512,00.html

וכך, למרות שקן כבר הכריזה שהם תיאמו מחירים

http://www.ynet.co.il/articles/1,7340,L-3706788,00.html

העסק נמרח ונמרח.

רק כדי לסבר את האוזן, מה שעומד על הפרק הוא בסך הכל קנס בסך 290 מיליון ש"ח שבו הבנקים כלל לא ירגישו. זה למרות שלפי חוק ההגבלים אפשר להכניס לכלא את מי שתיאם מחירים ל-3 עד 5 שנים. אז יש הליכים משפטיים אבל הם איטיים ולא אפקטיביים.

המפקח על הבנקים רוני חזקיהו מציג קו שצריך זכוכית מגדלת כדי לראות את ההבדלים בינו לבין הדוברות הרשמית של איגוד הבנקים (הם קוראים לזה "איגוד"). הוא טוען שהרפורמה חסכה לנו 300 מיליון ש"ח

http://www.ynet.co.il/articles/0,7340,L-3739198,00.html

שזה קצר מוזר בהתחשב בזה שרווחי הבנקים מעמלות גדלו בכ-80 אחוז מאז 2006

http://mymoney.nana10.co.il/Article/?ArticleID=681492

וראה ההסבר וההשוואה לנתוני וועדת החקירה הפרלמנטרית כאן

http://www.notes.co.il/shooky/63662.asp

האשראי עליו שטורם מדבר הוא לא משיכת יתר בחשבונות קטנים אלא מתן הלוואות למגזר העסקי. בכל אופן, לשיטתו, כשמקור הרווח הוא ריבית ולא סל מורכב של עמלות ממילא אתה מעודד את התחרות כי את הריבית קל להבין ולחשב ולהשוות.

לגבי אצבעות השוקולד – בהתחשב בזה שמה שעלית הוציאה בחודש על הקמפיין שלה זה יותר מהתקציב השנתי של המועצה, זה בהחלט נתון מרתק.

ואני מציע, באמת, שתלמד את הנושא קצת יותר לעומק, כי איכשהו יצא מהפוסט שלך שהמועצה לצרכנות היא האויב והבנקים בסדר גמור. לי זה נראה קצת עקום.

שוקי,

נתחיל מהסוף:

1 – אני ממש לא חושב שהמועצה לצרכנות היא האויב. אין לי כל ספק שהבנקים הם הבחור הרע! אם זה מה שהובן אני מתנצל. וכן, קראתי לא מעט חומר בנושא כולל את כל מה שקישרת אליו. האם אפשר לקבל העתק מהמחקר שערכה המועצה?

2 – ולמה שבלוגרים יכתבו על אצבעות שוקולד?

3 – שטורם מדבר על האשראי של המגזר העיסקי? זה לא מה שאני הבנתי מהנייר שלו. אבל אם הבנקים לא ירוויחו מהאשראי הביתי ולא מהעמלות, ממה אמורים הבנקים להרוויח מהמגזר הביתי?

4 – קראתי כבר את החומר שקשרת אליו. אל חלקו התייחסתי בצורה מפורשת בפוסט. ועדת החקירה משנת 2006 פעלה לפני הרפורמה כך שהיא כרגע פחות רלוונטית.

5 – חזקיה מדבר על חיסכון בעמלות עו"ש ואתה מדבר על עליה בסך העמלות. קשה להשוות.

6 – לגבי הסחבת בנושא השימוע זה באמת דפוק ואולי לשם כדאי להפנות את המאבק כולל פניה לבית המשפט.

7 – בנושא טכני: יש סיבה שלא אישרת את הטראקבק מהפוסט הזה?

1. אני אבקש שיישלח אליך עותק מהמחקר.

2. לא יודע, אבל עובדה שמישהו משלם בשביל זה הרבה כסף.

3. אתה מפספס את הנקודה. ברוב הכלכלות המפותחות עיקר רווחי הבנקים הם ממתן אשראי והלוואות למגזר העסקי, רק אצלנו זה הפוך. אני לא אומר שצריך לאסור בחוק ריבית דביטורית (אם כי כדאי להגביל אותה) ואני לא אומר שצריך לבטל לחלוטין את כל העמלות (אבל יש לפקח עליהן) וזו גם לא מטרת הקמפיין או הצעת החוק. המטרה היא לבטל את עמלות העו"ש, שהן תופעה כמעט ייחודית לישראל ושמגיעות בעיקר ממשקי הבית. אם שטרום צודק, אז עצם הפעילות הזו תדחוף את הבנקים להתנהלות תחרותית יותר שבה הם ילכו על מקורות רווח דומים יותר לאלו של בנקים בעולם.

4. היא מאד רלוונטית, כי היא מראה שהרפורמה לא הועילה ורווחי הבנקים מעמלות גדלו.

5. זה מאד נוח המצב הזה שבו לא ניתן להפריד בין עמלות העו"ש לכלל העמלות ולא ניתן לדעת מי משלם מה, כי הבנקים מסרבים למסור את הנתונים.

6. זה מאבק ראוי וזה מאבק ראוי. לו היה למועצה תקציב כמו לעלית אולי הייתה נלחמת על שני הדברים.

7. עכשיו אישרתי.

שוקי,

1 – תודה.

3 – יש לך הפניה להשוואה של מבנה עמלות הבנקים בארצות שונות? לא רק עמלות עו"ש אלא באופן רחב יותר. כאמור עו"ש זה רק חלק מהתמונה.

4 – אני עדיין לא רואה איך היא מראה שעמלות העו"ש עלו.

5 – לא יודע אם הבנקים חייבים למסור הנתונים אבל הייתי מצפה מהמפקח לעשות זאת.

6 – כפי שכתבתי אני לא בטוח שהמאבק שנבחר צריך להיות הראשון.

7 – תודה

3 – הכל קיים רק לא ברשת. מה שנמצא כרגע באתר המועצה זה כבר הרבה יותר ממה שהיה לפני חודש, וחומרים ימשיכו לעלות (לא בקצב שהייתי רוצה, ועדיין). ותביא בחשבון שהקמפיין הזה חשוב לכולם אבל זה לא הדבר היחיד שעושים במועצה.

4 – נו, אני רואה שהצליחו לבלבל גם אותך. שוב, אני מנסה לפשט ככל האפשר:

גישת המועצה היא שיש גביית יתר בשתי רמות – גם בעמלות בכלל וגם בעמלות העו"ש. עמלות העו"ש לא היו אמורות להתקיים בכלל וצריך לבטל אותן; העמלות האחרות עלו למרות הרפורמה וצריך להדק את הפיקוח עליהן.

איש במועצה לא טען שעמלות העו"ש גדלו – הטענה נגדן היא שהן לא צריכות להתקיים בכלל. מה שנטען הוא שרוב לקוחות הבנקים משלמים היום יותר, בין אם הם משלמים רק עמלות עו"ש ובין אם הם משלמים פחות עמלות עו"ש ויותר עמלות אחרות.

לבנקים נוח עם הבלבול, והם עצמם אומרים לפעמים בטעות "העמלות" במקום "עמלות העו"ש" ולהפך, בהתאם להקשר. הראיון עם מנכ"ל הבינלאומי מדגים את זה יפה לדעתי.

5, 6 – ההתרשמות האישית שלי, מהתנהלות המפקח ומהדברים שמצוטטים מפיו בתקשורת, היא שהוא פחות בעניין של פיקוח ויותר עוסק בדיברור של הבנקים. יש לי גם רושם שהממונה על ההגבלים יכולה הייתה לעשות יותר ולדחות פחות.

האם אסטרטגיית המאבק שנבחרה היא הטובה ביותר? אני יכול להביע דעה לא-מלומדת ואתה תוכל להסכים איתי או לא. בכל אופן, זה לא הופך את המאבק פחות צודק. אישית, אני מנחש שהוריי הפנסיונרים משלמים הרבה יותר עמלות רגילות משכנתי דלת האמצעים שחיה מקצבת זקנה, ושבוודאי משלמת בעיקר עמלות עו"ש. אבל אני חושב שהשכנה שלי צריכה שיאבקו בשבילה יותר משההורים שלי צריכים. וכן, אני בהחלט חושב שצריך להיות פיקוח הדוק גם על ריביות דביטוריות. כל דבר בעיתו.

7. בבקשה.

ועוד דוגמא איך עובדים עלינו:

המפקח על הבנקים אומר: "ההוזלה במחירי עמלות הבנקים תימשך"

http://dailynews.walla.co.il/?w=/5651/1626041

שוב שכחו לומר "העו"ש" והציבור, שלא מבין יותר מדי בנושא, חושב שכל העמלות ירדו.

4 – אתה לא מפזר את מסך העשן של הבלבול. איך הועדה, שסיימה את עבודתה ב- 2006, מראה שהרפורמה, שהחלה ב- 2007, לא הצליחה?

אני לא מקנא בשכנתך "דלת האמצעים שחיה מקצבת זקנה, ושבוודאי משלמת בעיקר עמלות עו”ש" לאחר שיבטלו את עמלות העו"ש. אתה יודע איזה שרות היא תקבל? שום שירות!

לגבי הקישור הנוסף מוואלה, למרות שאין לי הפרוטוקול אני משוכנע שמי "שעובד" עלינו הוא העיתונאי המדווח שכותב בכותרת "עמלות" באופן כללי "ועמלות נפוצות" בתוכן. אני מניח שמי שיקרא את הפרוטוקול יבין על מה מדבר המפקח. ושלא יובן שאני תומך במר חזקיהן שלא מפרסם את הנתונים.

לא נתוני הוועדה מ-2006 מראים שהרפורמה לא הצליחה, אלא הגידול בין 2006 ל-2009. הנתונים של 2006 שימשו רק כבסיס להשוואה.

לגבי השאלה מי עובד עלינו – בהתחשב בזה שבת זוגי הייתה עורכת בערוץ כלכלה בשש השנים האחרונות נדמה לי שאני מבין פחות או יותר איך הדברים מתנהלים. כמובן שלו היו יותר אנשים רציניים בעיתונות אז היה קשה יותר להטעות את הקוראים, אבל העיתונאים במקרה הזה הם לא מקור הבעיה אלא פשוט לא מספקים פתרון.

שוב בלבול בין סך העמלות לאלה של העו"ש.

ננסה בשאלה יותר ישירה: האם סך העמלות שמשלם הלקוח הפרטי עלו מאז הרפורמה? יש נתונים?

לגבי הכותרת העיתונאית: גם ללא תפקידה של זוגתך אני בטוח שאתה מכיר את העיתונאים. בכותרת הספציפית הזו העיתונאי/העורך בחר לתת ציטוט חלקי בעוד שבתוכן יש משהו שונה.

אין נתונים רשמיים על האופן שבו מתחלקות העמלות. אנחנו לא יודעים מי משלם יותר ומי פחות, כי אלו נתונים שהבנקים לא מחויבים למסור.

ראשי הבנקים טוענים, בציניות גדולה, שהנתונים של בנק ישראל הם נתוני אמת ואילו נתוני המועצה הם בסך-הכל סקר. המציאות בפועל היא שייתכן שסך עמלות העו"ש אכן ירד ב-20 אחוז אבל בגלל שפחות אנשים משלמים אותן – לא בגלל שאלו שמשלמים משלמים פחות.

העניין הוא שמי שלא משלם יותר עמלות עו"ש כנראה כן משלם יותר עמלות אחרות, כי סך העמלות גדל – 3.4 מיליארד ש"ח ברבעון זה כמעט 80 אחוז יותר מאשר לפני שלוש שנים.

כלומר, אין אפילו ניגוד בין הטענות המבוססות על הנתונים הרשמיים לבין אלו של המועצה שאומרת שרוב תושבי ישראל משלמים יותר, על עמלות עו"ש ו/או על עמלות אחרות.

אבל היה בטוח שאם תשאל את האדם הרחוב על הרפורמה אז או שלא ידע על מה אתה מדבר או שיאמר שסך העמלות שהוא משלם קטן יותר מבעבר – שזו בדיוק הייתה מטרת הבנקים, כלומר הספין שלהם הצליח. שזה לא כל-כך מפתיע בהתחשב במשאבים שיש להם.

וחוץ מזה, יש פוסט חדש בבלוג שלי ברשימות שיעניין אותך.

שוקי,

אני אשתדל להגיב יותר בפירוט בהמשך אבל הניחוש שלך שאני מאמין שרוב האנשים משלמים כמוני הוא כמובן מופרך.

כתבתי בפוסט שאני נופל "בממוצע הלא מייצג".

גם אני משלם סכום עמלה דומה, וזה רק כי הסניף של הבנק שלי טרם מיסד את חבילת ההטבות לעובדי החברה שלי.

רק נציין, למקרה שלא ידעת,

גם "המועצה הישראלית לצרכנות" וגם "המפקח על הבנקים" שניהם גופים ממשלתיים, שכביכול אמורים להגן עלינו.

טלפון אחד לבנק יהב או אוצר החייל, והעמלות שלך יעלמו.

הבנקים יוותרו בכיף על העמלות עובר ושב. הם פשוט יעלו את הריבית על ההלוואות והאוברדרפט. ככה הבנקים ממשיכים לנצח, והמועצה הישראלית לצרכנות המשיכה לעשות כאילו היא דואגת לאזרח הקטן מול הבנק הרשע.

אוקיי, מצטער, חשבתי שהיית ציני.

פינגבאק: כמה עמלות עו"ש אתם משלמים באמת? • שוקי גלילי 101

פינגבאק: עמלות הבנקים 3 | אלעד בבלוגלי