שוקי גלילי, האיש שמקדם ברשת את האתר של המועצה הישראלית לצרכנות העוסק בקמפיין עמלות הבנקים, מבקש לכתוב פוסט בנושא. אלא אם הבנתי לא נכון הוא מתרשם מהצלחת הקמפיין אצל הבלוגרים בהשוואה לאצבעות שוקולד – wtf!!! טוב, כל זה לא חשוב שהרי התכנסנו כאן בכדי להבין מה דעתי בנושא אבל הבעיה היא שדעתי לא מגובשת מספיק אבל ננסה בכל זאת.

נתחיל מהסוף. אני חושב שאני בעד ביטול עמלות העו"ש אבל חושב שחקיקה היא לא בהכרח הדרך. כמו לרוב הדברים, גם לנושא זה יש פן אישי ופן חברתי כללי.

הפן האישי

אשתי ואני מחזיקים שני חשבונות בשני בנקים שונים. היסטורית היה לכל אחד מאיתנו חשבון וכך נשאר המצב גם לאחר מיסוד הקשר ופרוץ הבנות. למרות העלות הנוספת באחזקת חשבון נוסף אני מוצא יתרון בכך במקרה של תקלה/עיקול/חסימה של אחד החשבונות. אפשר להתווכח האם אנו נחשבים ללקוח אחד עם שני חשבונות או שני לקוחות עם חשבון אחד לכל אחד. האפשרות השניה נראית לי יותר סבירה. חשבון הבנק הקטן יותר מוחזק בבנק הבינלאומי. חוץ מקצבת הילדים, כרטיס אשראי עם מעט פעילות והשקעה קטנה, אין בו פעילות, ובהתאם, עלות אחזקתו – 13 ש"ח לחודש שהיא אגב עמלת המינימום לחשבון עו"ש בבנק.

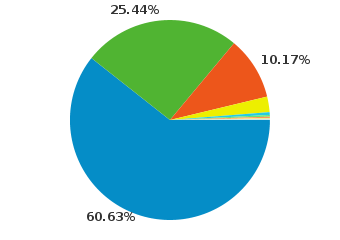

החשבון השני, העיקרי, מוחזק בבנק לאומי ובו משולמות עיקר העמלות אשר מסתכמות מעל אלף שקלים בשנה. הקמפיין הנוכחי עוסק בעמלות העו"ש ולמרות שידעתי מה הקיפן שלפתי את הנתונים מאתר הבנק עבור 12 החודשים האחרונים (אתר בנק לאומי מאפשר לייצא את התנועות בחשבון לקובץ חיצוני בחתכים שונים):

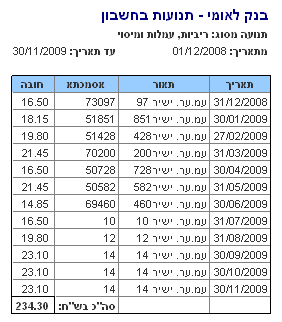

כפי שניתן לראות, סך עמלות הקשורות ישירות לעו"ש, הן 234.3 ש"ח לשנה שהם כ- 19.5 ש"ח לחודש בממוצע. כנראה שאני נופל בממוצע הלא מייצג של סמדר ברב-צדיק, מנכ"לית הבנק הבינלאומי. אני אגב מעדיף את הקפה וחצי. אפשר גם לראות ממה מורכבת שורה חודשית כזו, לדוגמה זו של אוקטובר:

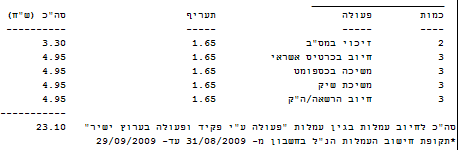

שני זיכויים (צריך להתפרנס), שלושה כרטיסי אשראי, שלוש משיכות מזומן מכספומט, שלושה צ'קים (החוגים של הבנות) ושלושה חיובים קבועים. העמלות הנוספות ששילמתי השנה היו עמלת הקצאת אשראי (12 ש"ח לרבעון), קניה ומכירה של ניירות ערך ודמי משמרת לניירות ערך. שתי האחרונות, לא תתקשו בודאי לחשב, מהוות את רוב הסכום.

בפן האישי עמלות העו"ש מהוות פחות מ- 20% מסך העמלות בחשבון הראשי. אבל עם אחוזים לא הולכים למכולת, מדובר במאתים ושלושים ש"ח לשנה שהייתי שמח לא לשלם ולכן אני בעד ביטול העמלות. יחד עם זאת די ברור לי שהבנקים ינסו להשלים את אובדן ההכנסה ממקור אחר כך שצריך יהיה להיות על המשמר.

מה איתכם? אולי תפרסמו כמה אתם משלמים על חשבון העו"ש שלכם?

הפן הכללי

קשה, קשה, קשה. קשה באמת לדעת מה תהיה ההשפעה על השוק הכללי במידה ותבוטלנה עמלות העו"ש. עו"ד דרור שטורם, לשעבר הממונה על ההגבלים העסקיים, כתב חוות דעת עבור המועצה לצרכנות (קובץ word בחלון חדש). שטורם מציע לבטל את עמלות העו"ש וכותב (ההדגשה שלי):

הפתרון המוצע הוא אפוא, להורות על ביטול העמלות הבנקאיות בגין שירות העו"ש ולאסור על גביית עמלות כאלה מתוך הבנה ברורה כי הבנקים הם מתווכים פיננסיים ואת המחיר בעד עלויותיהם הם גובים וימשיכו לגבות במוקד הפעילות הבנקאית – גביית ריבית בעד אשראי והלוואות וגביית ודמי ניהול בעד פעולות השקעות וייעוץ להשקעות. את השיטה הקיימת, המדכאת את כושר המיקוח של הצרכן יש לבטל.

בגדול אומר שטורם שהבנקים ירויחו מגביית ריבית עבור אשראי וגביית דמי ניהול על השקעות. אני לא יודע מה הם המספרים המדוייקים אבל ברור לי שהשכבות החלשות, עליהן בדרך כלל יש להגן, נמצאים בצד של מקבלי האשראי. נראה לי שהצד החזק בסיפור הם המשקיעים והם אלו שיצליחו להתמקח ולקבל הנחות על דמי הניהול, זאת כמובן, על חשבון הלווים, קרי השכבות החלשות.

ועל החוק עצמו

רוצים לדעת כמה רצינית הצעת החוק? בדברי ההסבר הקצרים של הצעת החוק (rtf בחלון חדש) כתוב (ההדגשה שלי):

ממחקר שביצעה המועצה לצרכנות עלה כי בעקבות הרפורמה התייקרו העמלות בגין הפעולות הבסיסיות בחשבון העו"ש באופן מהותי לשני שליש מלקוחות הבנקים. כך למשל, עלותן של חלק מהעמלות הוכפלה עד פי חמישה מעלותן לפני הרפורמה. עליה זו במחירי העמלות פגעה בעיקר בקבוצת האוכלוסייה המתקשה, כתוצאה מחסמי שפה או חסמים טכנולוגיים, בשימוש בשירותי הבנקאות המקוונת.

אתם מבינים? הצעת החוק מוסברת באמצעות מחקר (שלא נגיד סקר). רוני חזקיה, המפקח על הבנקים, טוען שבעצם העמלות ירדו ב- 21%. הוא גם אמר שנתוני המועצה מתבססים על מדגם ושלו על נתוני האמת. זה אבסורד נוסף. הנתונים של חזקיה לא פורסמו כך שלא ניתן לבדוק אותם ואת המסקנות הנובעות מהם. ממש לא ברור לי למה לא מתפרסמים הנתונים הרי ניתן לפרסמם גם בלי לפגוע בסודיות העיסקית של הבנקים. טוב תעשה המועצה אם תדרוש את הנתונים ובמידת הצורך תפנה לבית המשפט לקבלת עזרה.

טענה נוספת שעולה תדיר היא בנוגע תאום המחירים על-ידי הבנקים כפי שקבעה כבר רונית קן, הממונה על ההגבלים העיסקיים. אם זה נכון למה לא מוגשת נגדם תביעה? לא על-ידי המועצה לצרכנות אלא על-ידי המדינה!

בסיכומו של דבר, כפי שכבר כתבתי, לא אתנגד לביטול העמלות אך יש פעולות נוספות לעשות לפני החקיקה.